随着人工智能技术加速渗透税务领域,全国税务系统正全面推进“以数治税”改革,近日,计划财务处组织员工参加学习“企业‘防风险、享惠政、降税负’经典案例解析与合规布局课题”培训,重点讲解面对征管效率提升的新环境下企业的防控策略及精准处置。

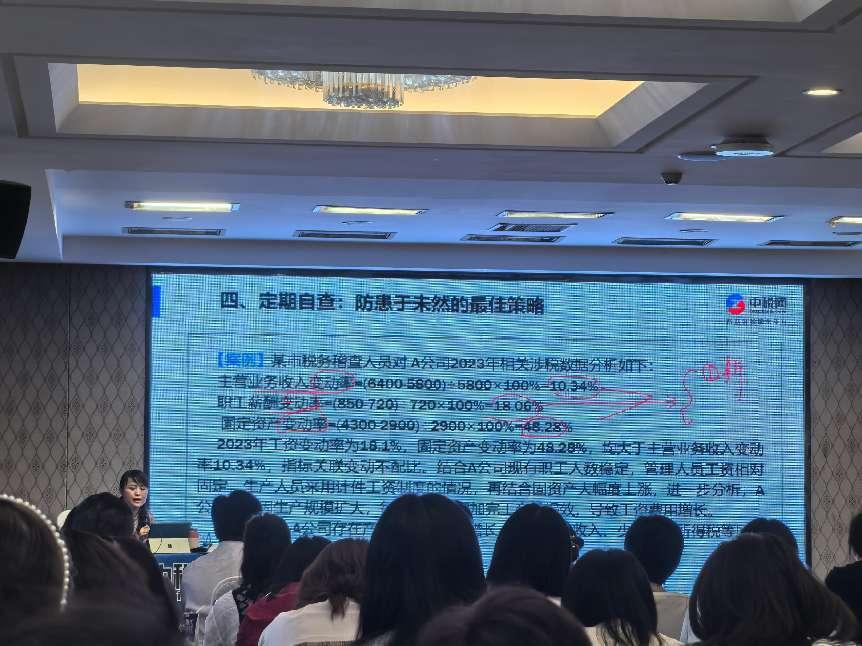

培训述及税务风险分为申报风险、发票风险、跨境风险及优惠风险,对应了事前防控、事中防控、事后应对展开阐释。企业应在合同签订环节考虑税负问题,合理规划利用优惠政策;接受及开具发票应进行严密核对,阻挡虚开发票风险;在每个会计结算节点对比三表(资产负债表、利润表、现金流量表)重点科目自查风险;对于税务局系统提示风险进行仔细检查、合理解释。

财务人员在此次培训学习中深刻认识到税务风险的两种主要类型:一是未按税法规定承担纳税义务导致的税务处罚风险,二是未合理利用税法安排业务流程导致应享受利益丧失。因此,我们必须牢牢把握合法性原则、合理性原则、成本效益原则和事前规划原则,从业务源头杜绝风险。业务经办部门在合同签订时明确合同类型、业务范围及税率条款等内容,财务人员要充分利用其财务报表数据,做好税务风险自查,提前防控,合理规避税务风险。

在税务治理智能化的浪潮中,企业税务管理将从“经验驱动”转向“数据驱动”,企业唯有采取主动积极措施,将风控体系从“事后灭火”转向“事前免疫”,方能在严监管时代行稳致远。